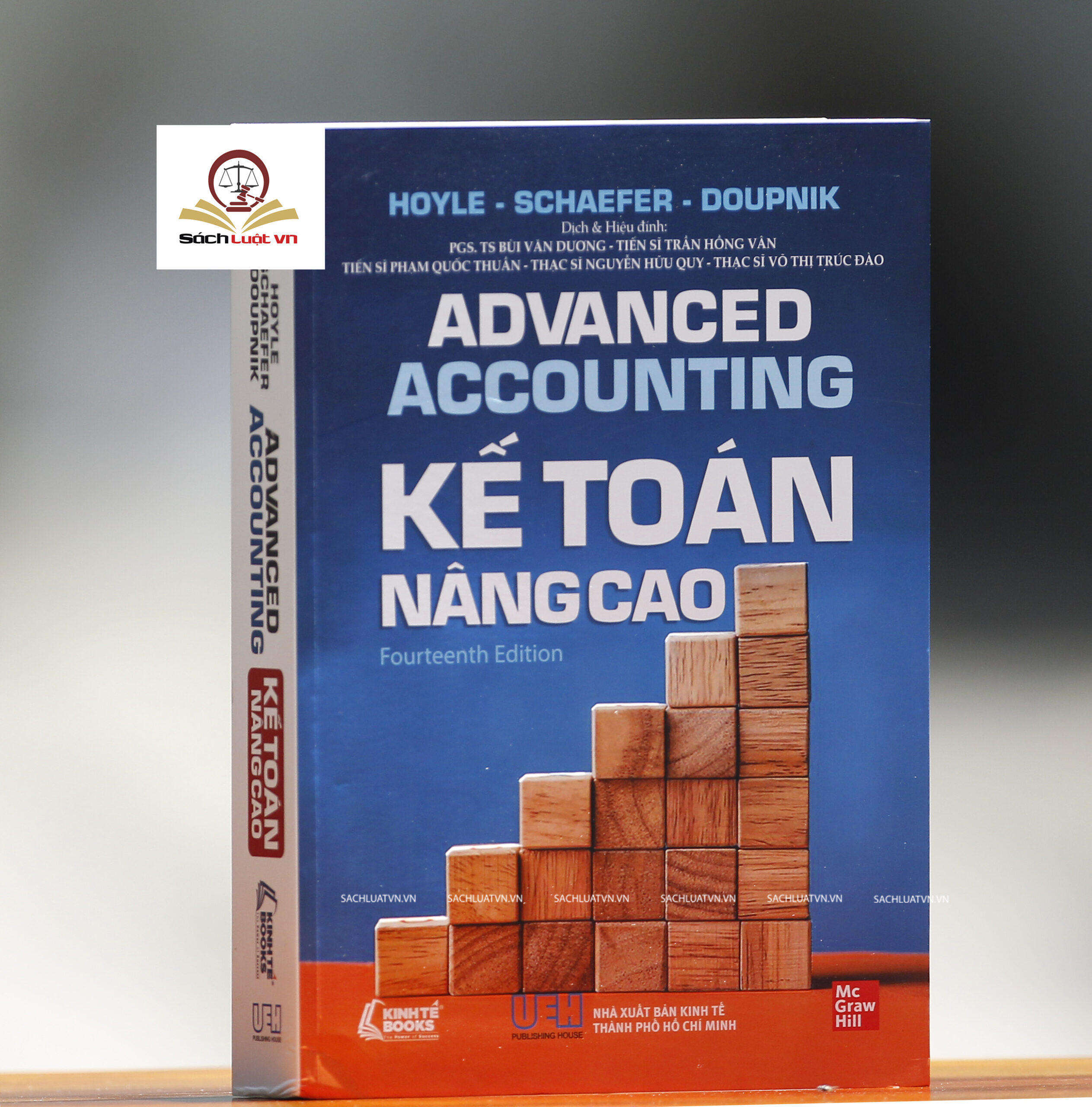

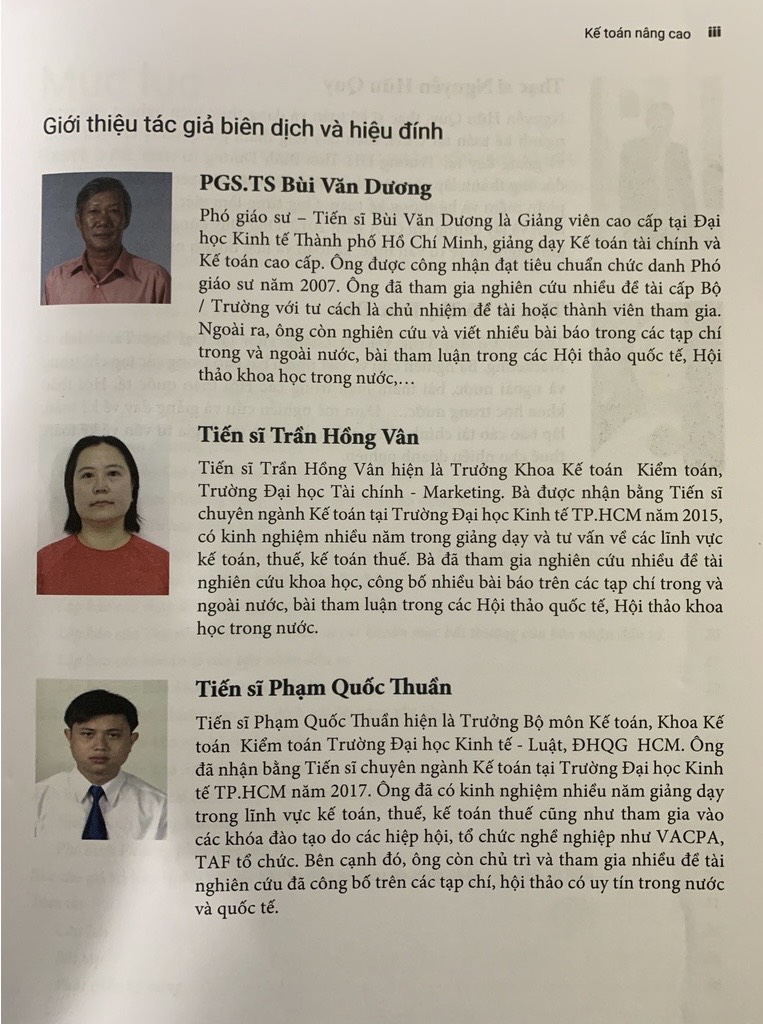

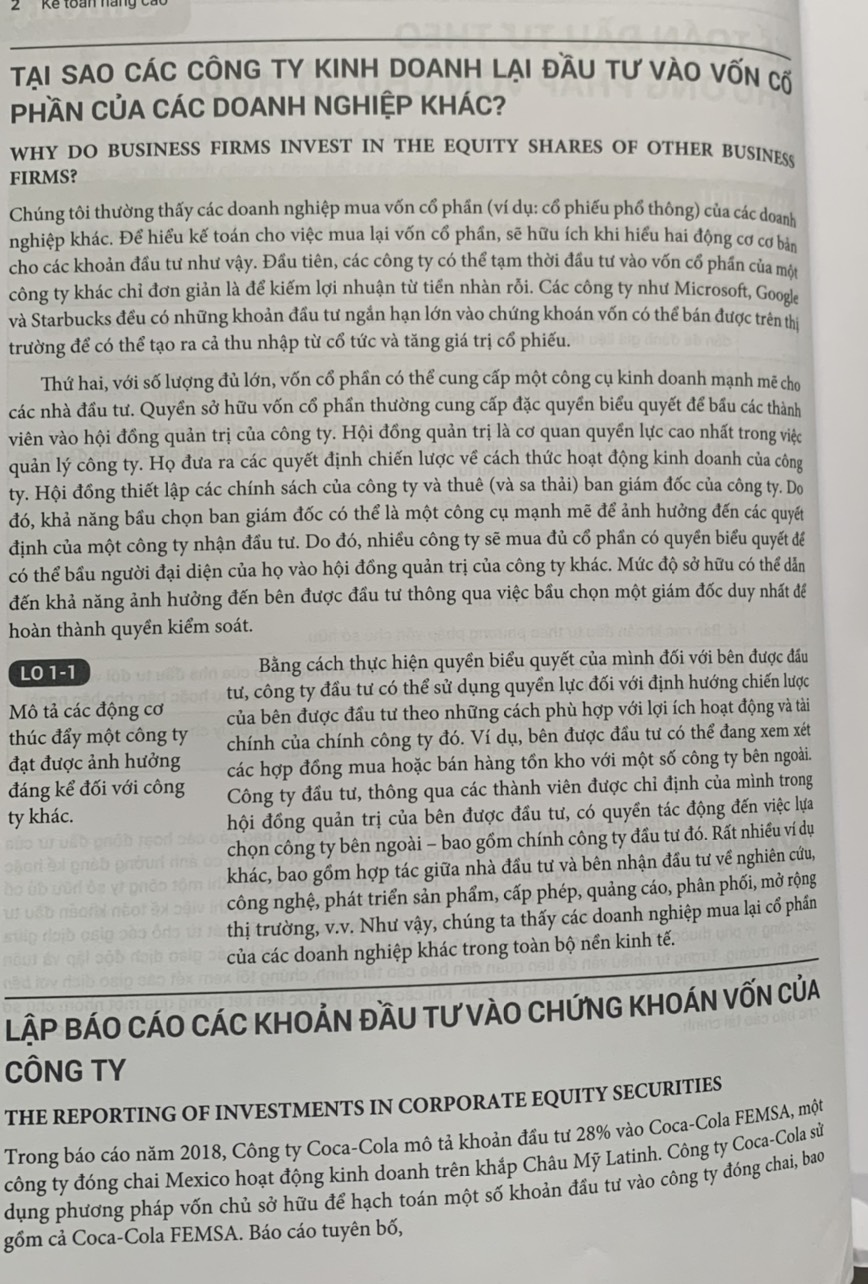

Kế toán nâng cao

- Tác giả: Nhiều tác giả

- Nhà Xuất Bản: NXB Kinh Tế TP. Hồ Chí Minh

- Năm Xuất Bản: 4.2022

- Khổ sách: 19 x 27 cm

- Số trang: 818

- Hình thức bìa: Bìa mềm

- Giá bìa: 699.000 đ

Giới thiệu:

Cuốn sách là một ấn phẩm được tái bản lần thứ 14 dành cho Sinh viên Quốc tế

chuyên ngành Kế toán Nâng cao của Joe Ben Hoyle, Thomas Schaefer và Timothy

Doupnik. “Kế toán nâng cao” giới thiệu các phương pháp được Hoyle, Schaefer và

Doupnik đã sử dụng hứa hẹn sẽ tạo ra những lối suy nghĩ mới cho các bạn sinh

viên cũng như xây dựng tầm nhìn rộng hơn về mặt kiến thức trong bộ môn kế toán.

Với ấn phẩm Giáo trình Kế toán nâng cao, sinh viên sẽ hiểu rõ hơn và có được những

đánh giá chuyên sâu về chuyên ngành mình đã chọn. Ấn bản thứ 14 này sẽ đi sâu vào

nhiều khía cạnh khác nhau của kế toán, tập trung vào những tranh cãi còn tồn đọng

trong quá khứ và đưa ra các giải pháp mang tính hiện tại. “Kế toán nâng cao” của

tác giả Hoyle, Schaefer và Doupnik cho thấy sự phát triển của báo cáo tài chính

ở hiện tại và tương lai.

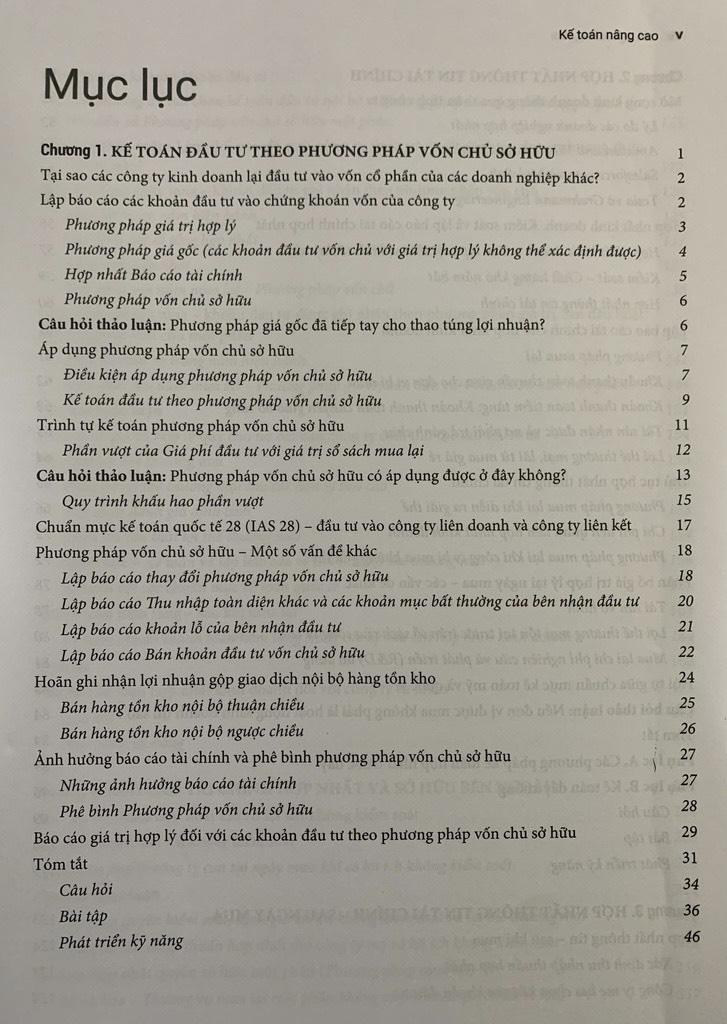

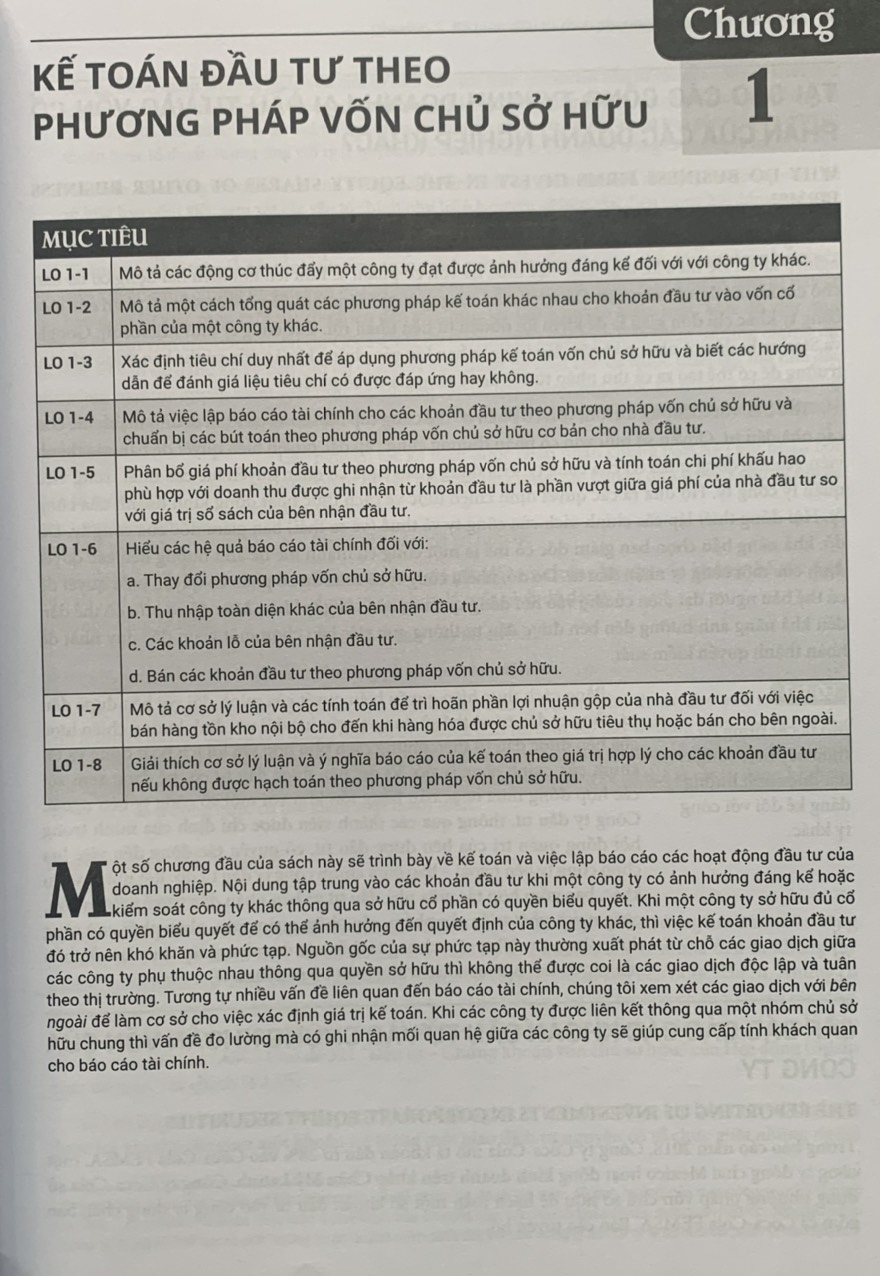

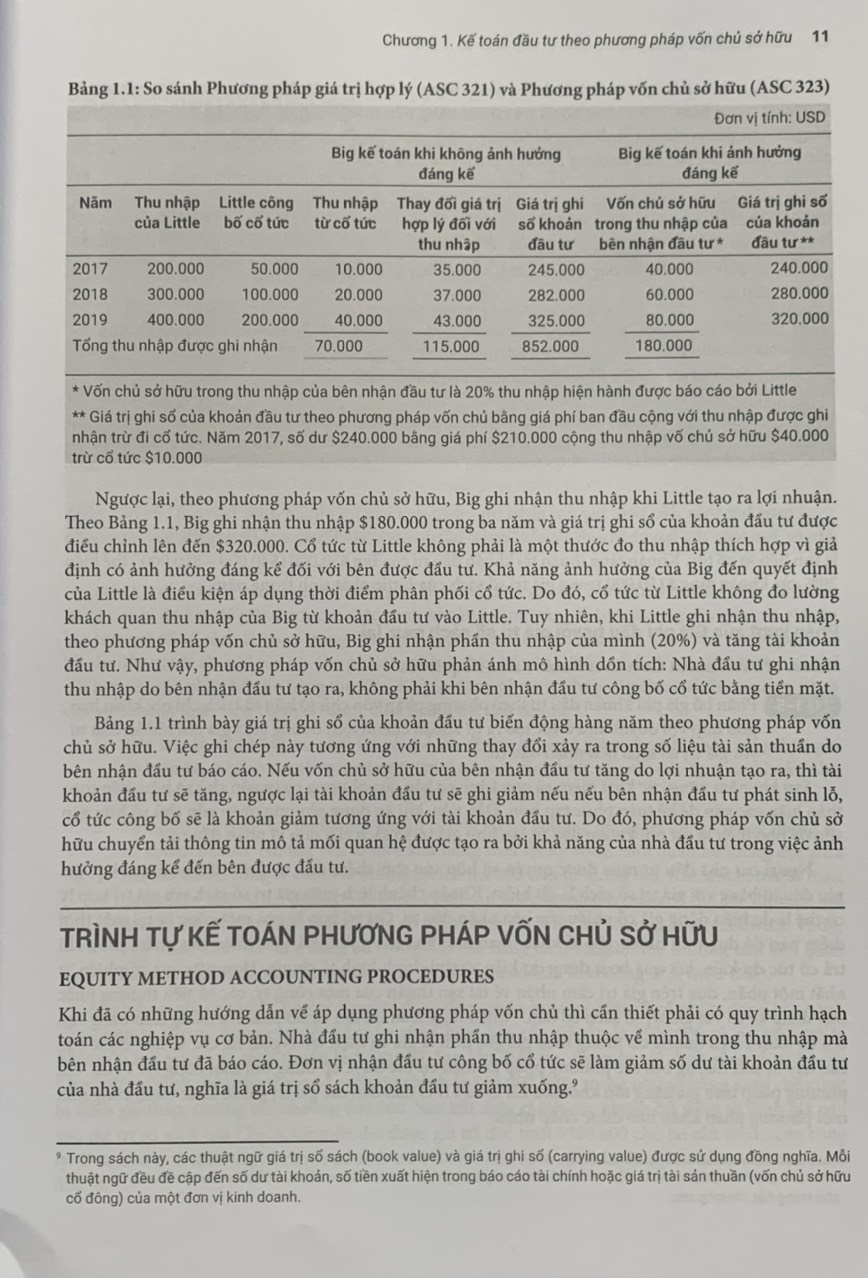

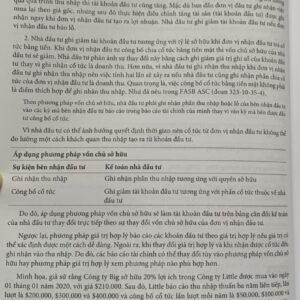

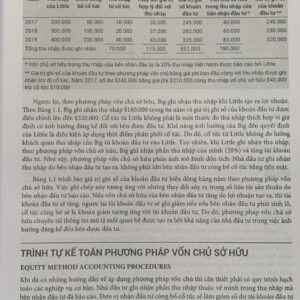

Một số chương đầu của cuốn sách này sẽ trình bày về kế toán và việc lập báo cáo

các hoạt động đầu tư của doanh nghiệp. Nội dung tập trung vào các khoản đầu tư

khi một công ty có ảnh hưởng đáng kể hoặc kiểm soát công ty khác thông qua sở hữu

cổ phần có quyền biểu quyết. Khi một công ty sở hữu đủ cổ phần có quyền biểu

quyết để có thể ảnh hưởng đến quyết định của công ty khác, thì việc kế toán khoản

đầu tư đó trở nên khó khăn và phức tạp. Nguồn gốc của sự phức tạp này thường xuất

phát từ chỗ các giao dịch giữa các công ty phụ thuộc nhau thông qua quyền sở hữu

thì không thể được coi là các giao dịch độc lập và tuân theo thị trường. Tương

tự nhiều vấn đề liên quan đến báo cáo tài chính, chúng tôi xem xét các giao dịch

với bên ngoài để làm cơ sở cho việc xác định giá trị kế toán. Khi các công ty

được liên kết thông qua một nhóm chủ sở hữu chung thì vấn đề đo lường mà có ghi

nhận mối quan hệ giữa các công ty sẽ giúp cung cấp tính khách quan cho báo cáo

tài chính.

Đánh giá

Chưa có đánh giá nào.